O Caso de Carlos: Como Tudo Aconteceu?

Carlos financiou o veículo em janeiro de 2024. Eram 48 parcelas de R$ 1.350,00, com juros de 1,8% ao mês. Ele trabalhava cerca de 12 horas por dia com o carro e as parcelas cabiam no orçamento apertado. Em outubro de 2025, sua esposa precisou de uma cirurgia de urgência e ele usou o dinheiro das prestações para cobrir os gastos médicos. As parcelas de novembro, dezembro e janeiro de 2026 ficaram em aberto. Em fevereiro de 2026, o banco ajuizou a ação de busca e apreensão. A liminar foi concedida em 48 horas. No dia 20 de fevereiro, o oficial de justiça bateu à porta de Carlos e, com a ordem judicial em mãos, levou o veículo. Ele foi citado e intimado para, em 5 dias, pagar a dívida ou apresentar defesa.

Carlos imediatamente procurou um advogado. Juntos, reuniram o valor das três parcelas vencidas — R$ 4.050,00 — e entraram em contato com o escritório de advocacia do banco para “purgar a mora”. Foi então que veio o balde de água fria: o banco informou que a purga da mora, na forma da lei atual, só poderia ser feita mediante o pagamento da integralidade da dívida. Ou seja, Carlos não precisava pagar apenas R$ 4.050,00, mas sim as 36 parcelas restantes do financiamento, acrescidas de encargos, custas processuais e honorários advocatícios. A conta final passou de R$ 55.000,00.

Desesperado, Carlos tentou negociar um acordo, mas o prazo de 5 dias corria. Ele não tinha esse dinheiro. O carro foi levado a leilão alguns meses depois, e ele ainda ficou com uma dívida residual, referente à diferença entre o valor da venda e o saldo devedor atualizado. A história de Carlos ilustra um ponto central que muitos devedores ignoram: a purga da mora em 2026 não é mais o simples pagamento das parcelas em atraso. Quer entender exatamente por quê? Vamos aos fundamentos legais.

Qual a Base Legal para a Purga da Mora na Busca e Apreensão?

Para entender a purga da mora, primeiro é preciso saber o que essa expressão significa. Purgar a mora é regularizar a situação de inadimplência, pagando o débito para eliminar os efeitos do atraso. No contexto de busca e apreensão de veículos financiados, a purga da mora é o direito que o devedor tem de pagar o que deve e, com isso, recuperar a posse do bem — desde que faça isso no prazo e na forma que a lei determina.

A principal lei que rege o tema é o Decreto-Lei nº 911, de 1969, com as alterações posteriores. O artigo 3º, § 2º, estabelece que, após o veículo ser apreendido, o devedor tem o prazo de 5 dias úteis para pagar a integralidade do débito e reaver o bem. Note a palavra “integralidade”: ela não está lá por acaso. Durante muitos anos, vigorou o entendimento de que bastava pagar as parcelas vencidas (a chamada purga parcial), mas isso mudou radicalmente.

Importante: Em 2014, a Lei nº 13.043/2014 alterou a redação do Decreto-Lei 911/69 e acabou com a possibilidade de purga parcial. Desde então, o devedor precisa quitar todo o saldo devedor — ou seja, todas as parcelas que ainda restam no contrato —, e não apenas aquelas que estão atrasadas.

O Superior Tribunal de Justiça (STJ) consolidou esse entendimento em diversos julgados. A Súmula 309 do STJ, que antes permitia a purgação com o pagamento apenas das parcelas vencidas, foi superada. Hoje, a corte entende que, após a edição da Lei 13.043/2014, a purga da mora exige o pagamento integral da dívida. Isso significa que, se você financiou um veículo em 60 vezes e atrasou apenas 2 parcelas, para recuperar o carro terá que pagar as 58 restantes de uma só vez — mais juros e encargos.

Além do Decreto-Lei 911/69, é importante conhecer o Código de Processo Civil, especialmente o artigo 300, que trata das tutelas de urgência. Em alguns casos, o devedor pode tentar suspender a liminar de busca e apreensão se provar que houve irregularidades no contrato — como juros abusivos, cobrança de tarifas indevidas ou falhas na notificação prévia. Essa via, porém, não substitui a necessidade do pagamento para purgar a mora; ela apenas pode lhe dar mais tempo para negociar.

Exemplo prático: Se você tem um contrato de 36 meses, com parcelas de R$ 1.200,00 cada, e atrasou 4 meses, a purga da mora vai exigir o pagamento das 32 parcelas restantes (R$ 38.400,00) mais os encargos contratuais (juros de 1% ao mês sobre cada parcela vencida, multa de 2%, correção monetária) e ainda as custas do processo e os honorários do advogado do banco. O valor final pode passar dos R$ 45.000,00.

Como Funciona o Processo Judicial de Purga da Mora?

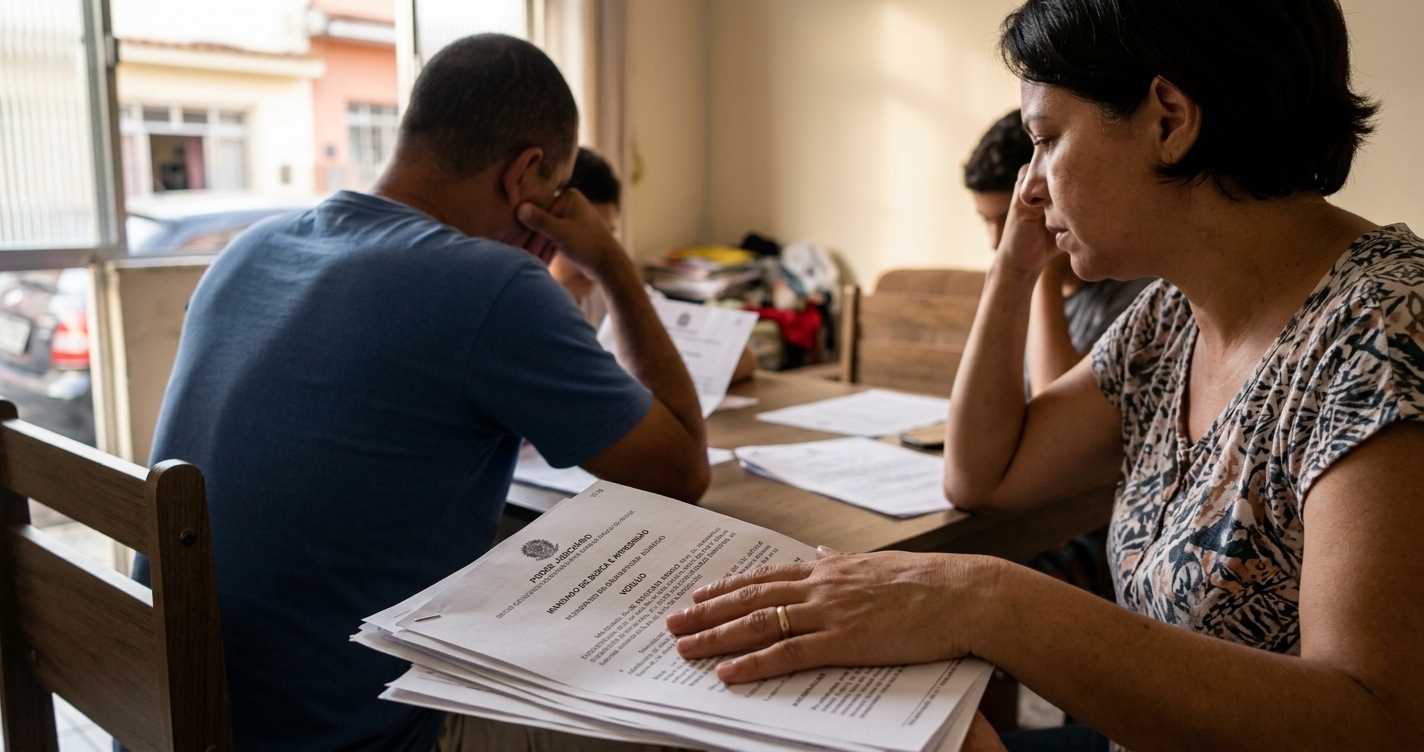

Quando o banco ou financeira ajuíza a ação de busca e apreensão, o juiz analisa a documentação e, em regra, concede a liminar em poucos dias, sem ouvir o devedor. A ordem judicial é enviada ao oficial de justiça, que vai até o endereço do devedor ou do local onde o veículo se encontra e realiza a apreensão. Nesse momento, o devedor é intimado para, no prazo de 5 dias úteis contados da apreensão, comprovar o pagamento integral do débito ou apresentar sua defesa.

É nesses 5 dias que a purga da mora acontece. Para tanto, o devedor (ou seu advogado) deve:

- Entrar em contato com o advogado do banco — cujo nome e contato constam na petição inicial — e solicitar o boleto atualizado com o valor total da dívida, incluindo parcelas vencidas, vincendas, encargos, custas e honorários.

- Realizar o pagamento desse boleto até o 5º dia útil após a apreensão.

- Juntar o comprovante de pagamento nos autos do processo (pelo sistema PJe ou protocolo físico, conforme o tribunal).

Feito isso, o juiz declarará extinta a ação e determinará a devolução imediata do veículo ao devedor. Se o pagamento não for feito nesse prazo, a propriedade do bem se consolida em nome do banco (art. 3º, § 1º, do DL 911/69), e o veículo poderá ser vendido em leilão para quitar a dívida.

Na história de Carlos, seu advogado apresentou uma defesa argumentando que a exigência de pagamento integral era abusiva e que o Código de Defesa do Consumidor deveria permitir o pagamento apenas do atraso. O juiz de primeira instância, contudo, julgou improcedente o pedido, aplicando estritamente a lei — o pagamento parcial não purga a mora. Carlos recorreu, mas o Tribunal de Justiça manteve a decisão, citando a jurisprudência consolidada do STJ.

Dica de ouro: Guarde todos os comprovantes de pagamento, contratos e notificações do banco por pelo menos 5 anos após a quitação do financiamento. Eles podem ser decisivos se você precisar questionar cobranças indevidas.

Qual Foi a Decisão Final da Justiça e Por Quê?

No caso de Carlos, o juiz de primeiro grau rejeitou a tentativa de purga parcial e determinou que, não havendo pagamento integral, a propriedade do veículo se consolidaria em nome do banco. Carlos recorreu ao Tribunal de Justiça estadual, mas a decisão foi mantida por unanimidade. Os desembargadores fundamentaram que, de acordo com o Decreto-Lei 911/69, com a redação dada pela Lei 13.043/2014, a purga da mora só se efetiva com o pagamento de todo o saldo devedor. Destacaram ainda que o prazo de 5 dias úteis é peremptório — ou seja, não admite prorrogação ou pagamento posterior.

O relator do recurso mencionou a Súmula 309 do STJ, esclarecendo que, embora a súmula antiga permitisse a purga parcial, ela foi superada pela alteração legislativa. Citou também o Recurso Especial nº 1.418.593/MS, no qual o STJ firmou o entendimento de que, após a vigência da Lei 13.043/2014, “não é mais possível a purgação da mora pelo pagamento apenas das parcelas vencidas”.

Assim, o tribunal concluiu que a exigência do banco estava correta. Carlos perdeu o veículo, que foi a leilão, e ainda teve que arcar com a diferença entre o valor arrecadado e o saldo devedor. Para piorar, foi cobrado pelas custas processuais e honorários do advogado da financeira.

Cuidado: Se você achar que pode pagar apenas as parcelas atrasadas e resolver o problema, pode acabar como Carlos — sem o carro e com uma nova dívida. A partir do momento em que o oficial de justiça leva o veículo, a única forma de recuperá-lo é quitar toda a dívida de uma vez, no prazo de 5 dias úteis.

O Que Isso Significa Para Você Que Está na Mesma Situação?

O caso de Carlos não é isolado. Milhares de pessoas enfrentam a busca e apreensão todos os anos no Brasil e são pegas de surpresa pela exigência do pagamento total. O que você pode aprender com essa história?

Primeiro, a prevenção é o melhor remédio. Se você está com dificuldades para pagar o financiamento, tente renegociar com o banco antes que o atraso se torne uma ação judicial. Muitas instituições oferecem condições especiais, como pausa temporária nas parcelas ou alongamento do prazo, para evitar o custo de uma ação de busca e apreensão. Renegociar é sempre mais barato que pagar a dívida toda de uma vez.

Segundo, conheça seus direitos e seus riscos. Se você financiou o veículo em 2024 ou 2025, saiba que as regras da purga da mora são rigorosas. Não caia na desinformação de que basta pagar os atrasos. Essa prática deixou de ser válida há mais de uma década. Em 2026, a única saída para recuperar o carro após a apreensão é ter o valor total da dívida disponível em 5 dias.

Terceiro, analise seu contrato com lupa. Muitas vezes, os contratos de financiamento embutem tarifas indevidas, como tarifa de abertura de crédito, seguro não solicitado ou taxas de administração abusivas. Essas cobranças podem ser questionadas e até gerar uma redução substancial do saldo devedor. Nesse sentido, vale a pena se informar sobre como pedir reembolso de tarifa por serviço não contratado em 2026. Se houver cobranças indevidas, seu advogado pode usar isso para tentar suspender a liminar e obter tempo para uma negociação mais justa.

Quarto, busque apoio profissional imediatamente. Se o carro foi apreendido, você precisa de um advogado especializado em direito bancário ou da Defensoria Pública nas próximas horas. O prazo de 5 dias úteis é curto, e cada minuto conta. O profissional saberá calcular exatamente o valor que você precisa pagar, negociar com o banco e, se for o caso, questionar cláusulas abusivas que possam reduzir a dívida.

Por fim, se você está superendividado — com várias dívidas além do financiamento do carro — saiba que existem mecanismos legais de proteção. O superendividamento é uma realidade para muitos brasileiros, especialmente aposentados que comprometem a renda com empréstimos. Conheça mais sobre os direitos do aposentado superendividado em 2026 e como renegociar dívidas de forma global.

Passo a Passo: Como Recuperar Seu Veículo Após a Apreensão em 2026?

Se o seu carro foi apreendido e você tem os recursos para quitar o financiamento, siga este passo a passo sem perder tempo:

- Mantenha a calma e coopere com o oficial de justiça: Não resista à apreensão. Entregue o veículo, os documentos e pegue uma cópia do mandado judicial. Isso evita acusações de desobediência e garante que você terá os dados do processo.

- Anote o número do processo e o nome do advogado do banco: No mandado ou na petição inicial, você encontrará essas informações. Elas são essenciais para contato imediato.

- Procure um advogado de confiança ou a Defensoria Pública: Explique a situação e peça que ele calcule o valor total da purga. Esse cálculo inclui o saldo devedor atualizado, juros de mora, multas contratuais, custas processuais e honorários do advogado do banco.

- Solicite o boleto de purga da mora: O advogado do banco é obrigado a fornecer a memória de cálculo e o boleto atualizado. Guarde todos os comprovantes desse contato.

- Realize o pagamento: Pague o boleto integralmente até o 5º dia útil após a apreensão. O pagamento pode ser feito em dinheiro, transferência ou PIX — o importante é que o valor esteja disponível na conta do banco até essa data.

- Junte o comprovante nos autos: Seu advogado protocolará o comprovante no processo. Feito isso, o juiz determinará a imediata restituição do veículo.

Se você não tem o valor integral, a alternativa é tentar um acordo com o banco antes do término dos 5 dias. Embora a lei não obrigue o banco a aceitar pagamento parcial, na prática, algumas instituições preferem evitar o leilão e negociam. Um advogado especializado pode apresentar uma proposta viável e, com base em eventuais irregularidades do contrato, aumentar seu poder de barganha.

Lembre-se: Se o banco cobrou algo indevido ao longo do contrato, você pode exigir a devolução em dobro. Isso é um direito do consumidor e um excelente trunfo na negociação. Saiba mais sobre cobrança indevida e devolução em dobro em 2026.

O Que Mudou em 2026 na Purga da Mora?

Em 2026, não houve alteração legislativa significativa sobre a purga da mora em busca e apreensão. O que mudou — e continua mudando — é a consolidação do entendimento dos tribunais superiores e a postura mais agressiva dos bancos na cobrança judicial.

Desde 2014, com a Lei 13.043, a impossibilidade da purga parcial é lei. Mas, nos últimos anos, o STJ tem reiterado esse entendimento em diversos recursos, tornando cada vez mais difícil para os devedores obterem decisões favoráveis nos tribunais locais. Em 2026, o cenário é claro: a purga da mora exige o pagamento de toda a dívida remanescente, e o prazo de 5 dias úteis é fatal.

Outro ponto que ganhou força diz respeito à notificação prévia do devedor. Antes de ajuizar a ação, a financeira precisa comprovar que notificou o consumidor sobre o débito e lhe deu oportunidade para pagamento extrajudicial. Essa notificação é enviada por carta registrada ao endereço do contrato. Se o banco não cumprir esse requisito, a liminar de busca e apreensão pode ser anulada. Portanto, se você não recebeu nenhuma correspondência antes da apreensão, alerte seu advogado imediatamente — isso pode ser uma defesa válida.

Na prática, em 2026, a digitalização dos processos também acelerou os trâmites: as liminares são deferidas em questão de horas, e os oficiais de justiça agora podem localizar o veículo por meio de sistemas de monitoramento urbano em algumas cidades. Isso torna a ação ainda mais rápida e impiedosa. A recomendação é: nunca espere a ação começar.

Tabela Comparativa: Pagamento Parcial (Antigo) x Pagamento Integral (Atual)

| Situação | Pagamento Parcial (até 2014) | Pagamento Integral (atual, em 2026) |

|---|---|---|

| O que você paga | Apenas parcelas vencidas + encargos | Todas as parcelas restantes + encargos + custas + honorários |

| Exemplo com a mesma dívida | 3 parcelas atrasadas de R$ 1.200 = R$ 3.600 + juros | 33 parcelas restantes = R$ 39.600 + juros + custas (R$ 5.000) = R$ 44.600 |

| Prazo | 5 dias úteis | 5 dias úteis |

| Permitido atualmente? | Não | Sim, é a única forma legal |

Perguntas Frequentes Sobre Purga da Mora em Busca e Apreensão

Ainda posso pagar só as parcelas atrasadas para reaver o carro?

Não. Desde 2014, a lei exige o pagamento integral da dívida — todas as parcelas que faltam, e não apenas as vencidas. Essa regra vale para contratos de alienação fiduciária. Qualquer promessa de que pagar o atraso é suficiente está desatualizada.

O que é purga da mora?

É o ato de regularizar uma situação de inadimplência. Na busca e apreensão, significa pagar o débito para extinguir o processo e recuperar o veículo. O termo vem do latim e significa “limpar” a falta.

Qual o prazo para pagar e recuperar o veículo?

O prazo é de 5 dias úteis contados a partir da apreensão do veículo pelo oficial de justiça. Não é 5 dias corridos, mas sim dias em que há expediente forense. Não é possível prorrogar esse prazo, salvo em situações excepcionais deferidas pelo juiz.

O que acontece se eu não pagar dentro dos 5 dias?

A propriedade do veículo se consolida em nome do banco, e o carro poderá ser levado a leilão. Se o valor do leilão não cobrir toda a dívida, o devedor ainda será cobrado pela diferença. Além disso, fica com restrições de crédito.

Posso negociar um acordo mesmo depois de o carro ter sido apreendido?

Sim, é possível tentar um acordo mesmo após a apreensão, especialmente se o veículo ainda não foi a leilão. Contudo, o banco não é obrigado a aceitar. Ter um advogado ajuda a demonstrar eventuais irregularidades contratuais e forçar uma negociação mais vantajosa.

Como consigo um advogado gratuito nesse caso?

Você pode procurar a Defensoria Pública do seu estado. Se a renda familiar for inferior a três salários mínimos (R$ 4.863,00 em 2026), você tem direito a assistência jurídica gratuita. Além disso, muitas faculdades de Direito oferecem atendimento por meio de núcleos de prática jurídica.

Precisa de Ajuda para Recuperar Seu Veículo Após uma Busca e Apreensão?

Se você se viu na situação de Carlos ou está com medo de chegar até lá, saiba que agir rápido faz toda a diferença. Cada hora conta quando se trata dos 5 dias úteis para purgar a mora. Não espere o carro ir a leilão — procure orientação especializada agora mesmo.

Ainda tem dúvidas sobre seus direitos ou quer saber o valor exato para recuperar seu veículo? Nossa equipe pode ajudar você.

Fale agora com um advogado especialista

Falar com Advogado no WhatsApp