Maria é professora em uma escola pública de São Paulo. No início de 2026, ela precisou de R$ 10.000,00 com urgência para reparar o telhado de casa, que tinha infiltrações graves depois das fortes chuvas de verão. Sem reservas, ela foi ao banco onde recebe o salário há 20 anos. O gerente ofereceu um empréstimo pessoal sem consultar SPC/Serasa, com parcelas que cabiam no bolso. Maria assinou confiando. Mas, meses depois, percebeu que algo estava muito errado.

A dívida de R$ 10.000,00 se transformou em um carnê de 36 parcelas de R$ 1.430,00. As contas não fechavam. No total, ela pagaria mais de R$ 51.480,00. Desesperada, Maria descobriu que a taxa de juros do contrato era de 12% ao mês — um número assustadoramente acima do que a maioria das pessoas paga. O que ela não sabia é que a lei e os tribunais têm um parâmetro claro para identificar essa armadilha: a taxa média de juros divulgada pelo Banco Central (Bacen). Foi esse parâmetro que devolveu a tranquilidade financeira a Maria. E pode devolver a sua também.

Importante: Se você está pagando uma taxa muito acima da média do mercado, é possível revisar o contrato e reduzir o valor das parcelas. O caso de Maria mostra o caminho.

O Caso: a conta que não fecha e a descoberta da taxa média

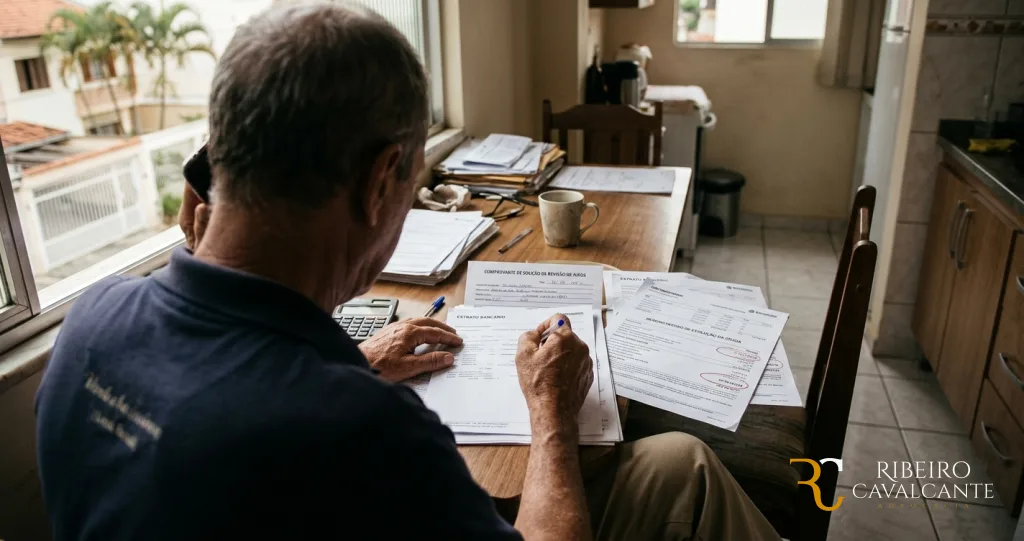

Maria procurou um advogado especializado em direito bancário depois de seis meses pagando em dia, mas vendo que o saldo devedor mal diminuía. Ela já havia quitado R$ 8.580,00, mas o extrato mostrava que ainda devia mais de R$ 9.500,00. “Parecia que eu estava enxugando gelo”, contou.

O advogado pediu o contrato e fez uma conta simples. Descobriu que a taxa mensal de juros remuneratórios era de 12%, mais encargos. Em 2026, o empréstimo pessoal não consignado no banco de Maria tinha essa taxa. Mas será que era compatível com o mercado? O advogado acessou o Sistema Gerenciador de Séries Temporais do Banco Central e consultou a taxa média de juros para operações de crédito pessoal não consignado no mês em que o contrato foi assinado.

A surpresa: a média do mercado naquela data era de apenas 5,8% ao mês. Ou seja, o banco estava cobrando de Maria mais que o dobro da média. Esse descompasso acendeu o alerta de abusividade.

Exemplo prático: Se a taxa média do Bacen para sua modalidade de crédito é de 5% ao mês e seu contrato prevê 13%, você está pagando 2,6 vezes mais. A jurisprudência entende que diferenças tão grandes violam o Código de Defesa do Consumidor.

Além disso, o banco havia embutido outras tarifas não explicadas — um seguro que Maria nunca pediu, comissões e taxa de cadastro com valor muito acima do praticado. Mas o carro-chefe da ação seria a taxa de juros abusiva.

Maria não era a única. Muita gente assina contratos de crédito sem entender o peso dos juros compostos. A diferença entre 5,8% e 12% ao mês parece pequena no papel, mas em 36 meses transforma uma dívida de R$ 10 mil em R$ 51 mil, enquanto pela taxa média ela ficaria em cerca de R$ 28 mil. Mais de R$ 23 mil de prejuízo.

A Tese Jurídica: por que a taxa média do Bacen é o parâmetro para identificar abuso

O Brasil não tem uma lei fixando um limite máximo para os juros bancários, como 12% ao ano. O Supremo Tribunal Federal entende que a Lei da Usura (Decreto 22.626/33) não se aplica a instituições financeiras (Súmula 596 do STF). Mas os contratos bancários são relações de consumo. E o Código de Defesa do Consumidor (CDC) proíbe o lucro excessivo e as cláusulas que coloquem o consumidor em desvantagem exagerada (art. 51, IV, e art. 39, V do CDC).

Mas como saber se um lucro é excessivo? A resposta veio com a Súmula 530 do Superior Tribunal de Justiça (STJ): “A taxa média de juros de mercado, divulgada pelo Banco Central do Brasil, constitui parâmetro para aferir a abusividade dos juros remuneratórios contratados.”

Na prática, a súmula diz: não é qualquer juro acima da média que é ilegal, mas um descompasso muito grande precisa de uma justificativa séria. O STJ, em vários julgados, fixou que taxas que superam uma vez e meia (1,5x) a média do Bacen são consideradas abusivas. É o caso do REsp 271.214/RS. Em outras decisões, como o REsp 1.061.530/RS e o REsp 971.853/RS, o tribunal considerou abusivas taxas que chegavam ao dobro ou ao triplo da média.

Importante: A simples diferença numérica não basta; é preciso analisar o caso concreto e demonstrar que não há risco de crédito excepcional que justifique a taxa. Mas, na grande maioria dos empréstimos pessoais, a taxa muito alta não tem justificativa técnica.

Além disso, o Banco Central publica mensalmente as taxas médias de juros para todas as modalidades: crédito pessoal, consignado, cartão de crédito rotativo, cheque especial, financiamento de veículos etc. Você pode acessar essa informação de graça no site do Bacen. Esses dados se tornaram a principal prova nas ações revisionais de contrato bancário.

A defesa dos bancos e o que realmente convence o juiz

Os bancos costumam argumentar que a taxa de juros é livre, pactuada entre as partes, e que a média do mercado é apenas uma referência, não um limite. Também dizem que o risco de crédito do cliente justifica taxas maiores. Em juízo, porém, a simples alegação de risco não basta; é preciso demonstrar que o consumidor tinha um perfil de crédito muito ruim na data da contratação — o que raramente acontece, porque se o risco fosse tão alto, o banco nem concederia o empréstimo sem garantias.

Dica de ouro: Se você paga suas contas em dia, não tem nome sujo e possui renda comprovada, o argumento do “risco de crédito” cai por terra. Guarde seu histórico de bom pagador.

Outro ponto importante: o STJ consolidou que, reconhecida a abusividade, o juiz pode reduzir a taxa para a média de mercado ou para um percentual entre a média e 1,5 vez a média, a depender do caso. Não se pode zerar os juros, mas sim ajustá-los ao equilíbrio.

O Processo: como Maria enfrentou o banco na Justiça

Com o contrato e a tabela do Bacen em mãos, o advogado de Maria entrou com uma ação revisional de contrato bancário. O pedido principal: reduzir a taxa de juros para 5,8% ao mês, que era a média de mercado à época, e recálculo do saldo devedor.

O processo tramitou na 2ª Vara Cível da comarca onde Maria mora. Na petição inicial, foram citados os artigos do CDC e a Súmula 530 do STJ, além de juntada a planilha de evolução da dívida comparando os dois cenários (com a taxa contratada e com a taxa média).

O banco foi citado e contestou. Alegou que a taxa era de conhecimento da cliente, que o contrato foi livremente assinado e que a economia brasileira justificava juros elevados. Pediu a improcedência total.

Durante a fase de provas, o juiz determinou uma perícia contábil. O perito, com base nos extratos e na tabela Bacen, constatou que a taxa contratada superava em 106% a média do mercado para a mesma modalidade e período. O laudo foi claro: os juros cobrados eram abusivos.

Fique atento: Uma perícia técnica pode fazer toda a diferença no processo. Se você tem um empréstimo ativo, solicite ao seu advogado que requeira uma perícia contábil para demonstrar matematicamente o desequilíbrio.

Em primeira instância, o juiz acolheu o pedido de Maria, declarou a abusividade e determinou a redução da taxa de juros para 5,8% ao mês, com efeitos retroativos. Determinou também a devolução dos valores pagos a mais, com correção monetária e juros legais de 1% ao mês a partir da citação. O banco recorreu.

A Decisão Final e Seus Fundamentos: o que o tribunal definiu

O Tribunal de Justiça de São Paulo, por unanimidade, manteve a sentença. O relator destacou que a taxa de juros contratada era “exorbitante” e “desprovida de qualquer justificativa plausível”, superando em mais de duas vezes a média do Bacen.

O acórdão citou expressamente a Súmula 530 do STJ e os precedentes da Corte Superior, enfatizando que a taxa média de mercado é o balizador adequado para aferir abusividade. A decisão final reconheceu que a prática do banco violava os princípios da boa-fé objetiva e do equilíbrio contratual, previstos no CDC.

Com a decisão, o contrato de Maria foi recalculado. O valor total devido caiu de R$ 51.480,00 para aproximadamente R$ 28.300,00, e as parcelas foram reduzidas de R$ 1.430,00 para R$ 920,00. Além disso, ela recebeu de volta a diferença do que já havia pago indevidamente. O pesadelo finalmente acabou.

O que isso significa para você: como usar a taxa média do Bacen a seu favor

O caso de Maria não é isolado. A jurisprudência está consolidada no país inteiro. Se você está com um empréstimo, financiamento ou até mesmo dívida de cartão de crédito com juros altos, pode se beneficiar desse mesmo parâmetro.

Passo a passo prático para descobrir se seus juros são abusivos

- Consiga o contrato e os extratos: o banco é obrigado a fornecer a via do contrato e os extratos da operação.

- Acesse o site do Bacen: vá em https://www3.bcb.gov.br/sgspub/ e selecione “Taxa média de juros das operações de crédito”. Escolha a modalidade correta (ex.: “Crédito pessoal não consignado”) e o mês/ano em que o contrato foi celebrado.

- Compare a taxa do seu contrato com a média: se o seu contrato tem uma taxa que é mais de 1,5 vez a média, há forte indício de abusividade. Se passar do dobro, então, é praticamente certo.

- Calcule a diferença: você pode simular em uma planilha de Excel o quanto pagaria com a taxa média e comparar com o que está pagando.

Dica importante: Use sempre a taxa do mês da assinatura do contrato, não a de hoje. O que vale é o que era praticado no mercado naquela época.

Se a diferença for expressiva, procure um advogado especializado. Você pode ingressar com uma ação revisional e pedir a redução dos juros e a restituição dos valores pagos a mais. Em muitos casos, é possível obter uma liminar para suspender a cobrança abusiva enquanto o processo corre.

Outros tipos de crédito e situações especiais

Vale para cartão de crédito? Sim. O STJ também aplica o mesmo raciocínio para contratos de cartão de crédito, inclusive os rotativos. Se a taxa do seu cartão está muito acima da média do Bacen para essa modalidade, é possível pedir a revisão. Lembre-se apenas que, após a nova regulamentação do rotativo do cartão de crédito, o valor total da dívida não pode ultrapassar 100% do valor original (Lei 14.690/23). Se sua dívida já superou o dobro, há irregularidade também.

E no caso de superendividamento? Se você tem várias dívidas e não consegue pagar, talvez se enquadre na Lei do Superendividamento (Lei 14.181/21). Nesse cenário, você pode pedir uma repactuação judicial de todas as suas dívidas, e a análise da taxa média do Bacen também serve como argumento para reduzir os juros.

E se o banco já ameaçar busca e apreensão do veículo? Ainda assim, é possível discutir os juros abusivos e tentar uma liminar para suspender a busca, como explicamos no artigo sobre purga da mora e busca e apreensão.

Documentos que você precisa separar: Taxa média de juros Bacen

- Cópia integral do contrato assinado;

- Extratos de pagamento ou boletos das parcelas;

- Print da tela do Bacen com a taxa média do mês da contratação (guarde o link também);

- Planilha de cálculo comparando os cenários;

- Cópia dos seus comprovantes de renda e documentos pessoais.

Cuidado: Não altere o contrato ou crie “prints” falsos. A prova precisa ser idônea. O perito judicial vai validar tudo.

Perguntas Frequentes sobre taxa média do Bacen e juros abusivos

Taxa média de juros Bacen: O que é a taxa média de juros do Bacen?

É um índice divulgado mensalmente pelo Banco Central que mostra a média das taxas de juros praticadas por todos os bancos no Brasil em cada modalidade de crédito. Serve como um termômetro do mercado e é usado como referência para identificar cobranças excessivas.

Qual a diferença entre taxa contratada e taxa média que indica abuso?

O STJ entende que, quando a taxa do seu contrato supera 1,5 vez a média do Bacen, há indício de abusividade. Se superar o dobro ou o triplo, a abusividade é quase presumida. Números exatos podem variar conforme o caso.

Posso pedir revisão de um contrato já quitado?

Sim. Você pode ajuizar ação revisional mesmo depois de ter pago tudo, desde que respeite o prazo de prescrição de 10 anos (art. 205 do Código Civil). Nesse caso, você pede a restituição do que pagou a mais.

O banco pode negativar meu nome durante o processo?

Se você continuar pagando o valor que considera justo (com depósito em juízo) ou se obtiver uma liminar para suspender a cobrança da parte abusiva, o banco não pode inscrever seu nome em cadastros de inadimplentes. Mas é importante não deixar de pagar totalmente, pois isso pode gerar a mora e autorizar a negativação.

É preciso um advogado para entrar com a ação revisional?

Sim. A ação revisional exige conhecimento técnico de direito bancário e processo civil. Além disso, a produção de prova pericial é essencial e deve ser orientada por um profissional. Procure um advogado especializado em direito do consumidor ou bancário.

Taxa Média do Bacen 2026: Seu Direito de Revisão Não Espera

Maria conseguiu reequilibrar seu orçamento e hoje dorme tranquila. A justiça reconheceu que ela não precisava pagar o dobro do que todo mundo paga só porque não leu as letras miúdas. A taxa média de juros do Bacen está aí para proteger você.

Se você desconfia que está pagando juros muito acima do mercado, não espere a dívida virar uma bola de neve. Acesse o site do Bacen, faça as contas e busque orientação. Quanto antes você agir, menor o prejuízo.

Ainda tem dúvidas? Nossa equipe está pronta para analisar o seu caso. Fale conosco agora mesmo pelo WhatsApp.

Fale agora com um advogado especialista

Falar com Advogado no WhatsApp